宮本志穂税理士事務所

宮本志穂

- 保有資格

- 税理士試験官報合格:簿記論・財務諸表論・法人税法・所得税法・相続税法、宅建士

2026年02月16日

令和8年度税制改正大綱で貸付用不動産を活用した相続税対策に、ついに大きなメスが入りましたね。総資産1億円を超える資産家にとって、不動産は最大の相続税対策の手法の一つでした。しかし、その節税効果が、今、根本から変わろうとしています。

令和8年度税制改正大綱を受け、このようなご相談が増えています。

例えば、2024年に新築したアパートで、相続が2027年(令和9年)以後に発生した場合、「取得から5年以内」に該当する可能性があります。つまり、今すぐ影響がなくても、「将来いつ相続が起きるか」によって評価が変わる点が最大のリスクです。

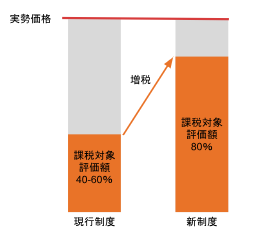

これまで不動産(特に貸付用)が相続対策の王道だったのは、「時価と相続税評価額のギャップ」が非常に大きかったからです。

現行制度では、不動産の相続税評価は「取引価額(時価)」ではなく、以下の基準で計算されます。

・土地:路線価(実勢価格の7~8割程度)

・建物:固定資産税評価額

さらに、その不動産を第三者に貸している(アパート等)場合には、

・借家権割合

・貸家建付地評価

といった仕組みにより、実勢価格の4割〜6割程度まで下がることが珍しくありません。

「1億円の現金」を「1億円の貸付用不動産」に換えるだけで、相続税上の評価をぐっと圧縮できる。

これが、長年続いてきた「不動産節税」の定番の手法でした。

相続直前に現金を不動産に換える手法が横行するようになり、これについて国税当局が「課税の公平性」の観点から見直しを行い、今回の改正により貸付用不動産の評価方法が厳格化されることとなりました。つまり「駆け込み対策封じ」です。

具体的には、

相続開始前5年以内に取得または新築した貸付用不動産(アパート・マンション等)

については、

従来の路線価ベース等ではなく、取引価額(時価)で評価する

という方向性が示されています。

従来、取引価格の半分以下まで下げられた評価額が、

今後は、 取得価額等の8掛け相当で評価される=事実上の増税 となる可能性が高いと見込まれています。

この改正により、

・相続直前にアパートを建てる

・相続を見据えて直前に収益物件を購入する

といった対策は、現金で持っているのと大差ない評価額となり、節税効果が大きく削がれます。

だからこそ、冒頭のご相談者のように「節税のつもりで建てたのに…」と不安になるのは当然なのです。

・適用開始:令和9年(2027年)1月1日以後に発生する相続から

・対象:相続開始前5年以内に取得・新築した貸付用不動産

すでに不動産を所有している方だけでなく、

・これから相続対策を考えようとしている方

・親の土地にアパートを建てる予定の方

も、「いつ取得したか」「いつ建てたか」によって評価が大きく変わる点に注意が必要です。

現時点の情報では、

改正を定める通達発遣日から遡って5年以上前から所有している土地に、新たに貸家を建築したケースで、その貸家が5年以内の段階で建築中の場合

については、従来どおりの評価が認められる可能性も示唆されています。

ただし、

・「通達発遣日」がいつになるのか

・どこまでが例外として認められるのか

といった詳細は、今後の通達・Q&Aを待つ必要があります。

令和6年1月1日以後、いわゆる「タワーマンション節税」についても評価方法が見直されました。

今回の改正は、その流れをさらに拡大し、「貸付用不動産全般」に網をかけるものといえます。

なお、同じ令和8年度税制改正大綱では「不動産小口化商品」の評価方法についても見直しが予定されています。

私が今、最も危惧しているのは、「昔、親がやった方法」や「数年前の成功事例」をそのまま踏襲することです。

これからの不動産相続は、「精緻なシミュレーション」が重要になります。

不動産を持つか、持たないか以上に、

・納税資金を賄えるだけの「収益(利回り)」が確保できるか

・いつ、どの形で、誰に引き継ぐか

・二次相続まで考えた時、その策は有効か

時価評価が原則となる以上、不動産の時価を知ることの重要性も増します。これを機に不動産税務の専門家と資料を整備のうえ、所有不動産の見直しをされてみてはいかがでしょうか。

当事務所では、税制改正の内容をいちはやく解析し、個別の資産状況に合わせた「プランの再構築」を行っています。

「自分の不動産は大丈夫か?」 そう思われたなら、ぜひ一度ご相談ください。相続発生後では選択肢が限られます。事前の検証こそが、最大のリスク回避策です。

初回相談は無料です。

ぜひ、お気軽にご相談ください。

ご予約はお電話(03-4400-1976)

もしくはお問い合わせフォームからお待ちしております。

【ご案内と免責事項】

本記事の内容は、執筆時点の法令・通達に基づいた一般的な情報提供を目的としております。実際の相続においては、個別の事案(財産構成、親族関係、特例の適用要件等)により、税務判断や最適な対策は大きく異なります。 記事の内容には万全を期しておりますが、掲載情報の利用によって生じた損害等について、当事務所は一切の責任を負いかねます。具体的な判断にあたっては、必ず事前に当事務所、またはお近くの専門家にご相談ください。

宮本志穂税理士事務所

宮本志穂

相続のお悩みを無料相談でお聞かせください

相続税申告の要否判定から、税額計算、相続税申告書の作成・提出までをサポートします。

面倒な戸籍収集や財産調査、遺産分割協議書の作成をサポートします。

遺産分割協議書の作成から預金の名義変更まですべてをサポートします。

日本橋で

相続・遺言に関する

ご相談は当事務所まで