宮本志穂税理士事務所

宮本志穂

- 保有資格

- 税理士試験官報合格:簿記論・財務諸表論・法人税法・所得税法・相続税法、宅建士

2026年06月03日

親が亡くなり、誰も住まなくなった実家。売却を検討しているけれど、「譲渡所得税が高くなるのでは」と不安を抱えている方は少なくありません。

そうした方に知っていただきたいのが、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除」、通称「空き家特例」です。要件を満たせば、売却益から最大3,000万円を控除でき、譲渡所得税を大幅に軽減することができます。しかし、この特例には「期限」と「耐震基準」という二つの大きな壁があります。条件を知らずに売却を進めると、特例を使えないまま多額の税金を払うことになりかねません。

本稿では、相続税申告と不動産税務を専門とする税理士として、空き家特例の要件と注意点を詳しく解説します。

・「取得費加算の特例」との選択:他の特例とは原則併用できないため、どちらが有利か事前にシミュレーションをすることが不可欠です。

空き家特例とは、相続によって取得した被相続人の居住用家屋、およびその敷地を売却する際に、譲渡所得から最大3,000万円を控除できる制度です(租税特別措置法第35条第3項)。通常、不動産を売却して利益(譲渡益)が出た場合には譲渡所得税がかかりますが、この特例を適用することで課税対象となる所得を大きく圧縮できます。相続した実家の売却に特化した制度であり、活用できれば非常に大きな節税効果をもたらします。

総務省が公表している「住宅・土地統計調査」によると、国内の空き家数は年々増加傾向にあり、空き家率も過去最高を更新し続けています。特に問題となっているのが、賃貸用や売却用ではない「その他の住宅」、つまり相続などを機に誰も住まなくなった「実家の空き家」です。国としてもこの放置空き家を解消すべく本特例を設けていますが、適切なタイミングで売却を進めなければ、経済的にも大きな損失を被るリスクがあります。

令和6年(2024年)1月1日以降の譲渡から、制度の一部が改正されました。最大の変更点は、家屋を相続した相続人の数が3人以上いる場合、1人あたりの控除限度額が3,000万円から2,000万円に引き下げられた点です。

一方で、実務上の大きな緩和も行われました。従来は「売主が売却前に」耐震改修工事を行うか、あるいは建物の取り壊し(更地化)を完了させておく必要がありました。しかし改正後は、譲渡(引き渡し)をした日の属する年の翌年2月15日までに「買主側が」耐震改修または建物を取り壊すことでも、特例の適用が認められるようになりました。この改正内容を正しく理解し、売買計画を立てることがこれまで以上に重要となっています。

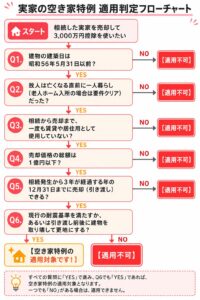

空き家特例を適用するためには、以下の6つの要件をすべて満たす必要があります。一つでも欠けると特例は使用できないため、売却を具体的に進める前に必ず確認してください。

要件① 被相続人が亡くなる直前まで「一人で」住んでいた家屋であること

特例の対象となるのは、被相続人が相続開始の直前まで実際に居住していた家屋に限られます。また、原則として「一人暮らし」であったことが条件です。ただし、被相続人が老人ホームや介護施設等に入所していた場合でも、要介護・要支援認定を受けており、入所後も実家を賃貸に出していないなど、一定の要件を満たせば対象として認められるケースがあります。

要件② 昭和56年(1981年)5月31日以前に建築された家屋であること

いわゆる「旧耐震基準」の時代に建てられた家屋が対象です。昭和56年(1981年)6月1日以降に建築された家屋(新耐震基準)は、この特例の対象外となります。実家の建築年月日は、建物の登記簿謄本や固定資産税の課税明細書などで確認することができます。

要件③ 相続開始から3年を経過する日の属する年の12月31日までに売却すること

これが1つ目の大きな関門である「期限の壁」です。例えば、令和4年(2022年)3月に相続が発生した場合、3年を経過する日は令和7年(2025年)3月となりますので、その年の12月31日、すなわち「令和7年(2025年)12月31日」が最終的な売却期限となります。

要件④ 売却価格の総額が1億円以下であること

土地と建物の売却代金の合計額が1億円を超える場合は、特例を適用することができません。都心部や好立地の不動産では1億円を超えるケースも珍しくないため、事前に売却価格の目安を把握しておくことが重要です。なお、同じ物件を相続人ごとに分割して複数回に分けて売却した場合でも、全体の合計額で判定されます。

要件⑤ 耐震基準を満たすこと、または建物を取り壊して土地のみ売却すること

これが2つ目の関門である「耐震の壁」です。旧耐震基準の建物のまま売却する場合、売却時点で現行の耐震基準を満たしている必要があり、満たさない場合は売却前に耐震改修を行うか、更地にして売却する必要があります。令和6年改正で「買主施工」も認められるようになりましたが、買主側の全面的な協力と、期限内の工事完了が確実であることが条件となります。

要件⑥ 相続開始から売却時まで、事業・貸付・居住の用に供していないこと

相続が発生してから売却を完了するまでの間に、その家屋や敷地を賃貸に出したり、親族が一時的に住んだり、事業用として使用した場合は特例の対象外となります。「ずっと空き家のままであったこと」が厳格な条件です。

相続が発生すると、葬儀や法要に始まり、10か月以内の相続税申告、親族間での遺産分割協議など、不慣れな手続きが次々に押し寄せます。実家の片付けや売却について、腰を落ち着けて検討できるようになる頃には、すでに1〜2年が経過していることも珍しくありません。「3年近くあるから大丈夫」と捉えがちですが、不動産会社との媒介契約、買い手探し、あるいは解体工事の期間などを考慮すると、実質的な時間の猶予は非常にタイトであると言えます。

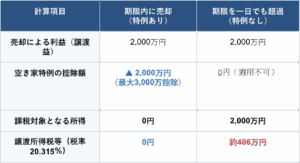

ここで、期限内に売却できた場合と、期限を過ぎて特例が使えなくなってしまった場合の税負担の差を可視化してみます。 例えば、取得費(当時の購入価格や相続時の評価等)が2,000万円の実家を、4,000万円で売却できたと仮定します(譲渡益2,000万円)。

表のとおり、期限を一日でも過ぎてしまうだけで、約400万円もの税金を余分に支払わなければならなくなります。先延ばしが招く損失の大きさを正しく認識しておくことが必要です。

旧耐震基準の建物を、現行の耐震基準に適合させるための改修工事は、建物の構造や劣化状態によっては数百万円もの費用を要するケースが一般的です。そのため、実務上は建物を解体して更地として売却するケースが多く選ばれます。木造一戸建ての解体費用は100万円〜200万円程度が目安となりますが、どちらの手法が手残り金額を多く残せるかは、土地の市場価値や売却価格の見通しによって異なります。専門家を交えた事前の収支シミュレーションが不可欠となります。

令和6年改正で認められた「買主が引き渡し後に工事(耐震改修または取り壊し)を行う」方式は、売主側が事前に多額の資金を用意する必要がなくなるという大きなメリットがあります。しかし、これは「買主様が確実に期限(売却の翌年2月15日)までに工事を完了させ、必要書類を揃えてくれること」が絶対条件となります。

万が一、買主様側の事情で工事が遅延したり、書類の提出に協力してもらえなかったりした場合、特例が否認されるリスクを負うのは売主様側になります。これを防ぐためには、不動産会社との売買交渉の段階から本特例の適用要件を共有し、売買契約書に「期限内の解体(または耐震改修)の確約」や「不履行時の損害賠償」に関する特約条項を明記しておくなど、確実な自己防衛策を講じておくことが極めて重要です。

相続した実家を売却する際に活用できる税務上の選択肢は、空き家特例だけではありません。「相続財産を譲渡した場合の取得費の特例(通称:取得費加算の特例)」という非常に重要な制度も存在します。これは、相続税の申告期限から3年以内に不動産を売却した場合に、実際に支払った相続税の一部を売却物件の「取得費」として経費に上乗せできる仕組みです。

重要なのは、空き家特例と取得費加算の特例は、原則として選択適用(併用不可)であるという点です。どちらを適用した方が最終的な税負担を小さく抑えられるかは、実家の売却価格、納付した相続税の額、元々の取得費の状況によって大きく異なります。「空き家特例の方が有名だから」といった安易な自己判断をせず、必ず双方のシミュレーションを行い、より有利な制度を賢く選択することが必要です。

Fさんは、お父さまが亡くなられた後、実家の処遇について兄弟間での話し合いがなかなか進まず、気づけば相続発生から2年半が経過していました。当事務所へのご相談を機に、特例の期限まで残り半年しかないことが発覚しました。取り急ぎ信頼できる不動産会社への売却依頼、建物の解体工事の段取り、売買契約の締結を一進一退で進め、何とか期限内に更地としての引き渡しを完了させることができました。「もう少し相談が遅れていたら、数百万円の税金を余分に払うところでした」と、胸をなでおろされていた姿が印象的でした。

Gさんは実家を相続された後、売却の買い手が見つかるまでの間、「空き家のまま放置しておくのはもったいない」と考え、知人に月数万円という安価な賃料で一時的に貸し出していました。その後、本格的に売却が決まった段階で税務の確認をしたところ、この「わずかな期間の貸し付け」が要件⑥(事業・貸付の用に供していないこと)に抵触し、空き家特例の適用権利を完全に失っていることが判明しました。「親切心で少し貸しただけなのに」と非常に悔やまれていましたが、法律上の文言を覆すことはできませんでした。売却前の活用がいかに慎重であるべきかを示す、典型的な失敗事例と言えます。

| Q. 親が老人ホームに入所したため、実家は数年前から空き家状態でした。この場合でも、親が施設で亡くなった後に空き家特例は使えますか?

A. はい、要件を満たせば適用可能です。以前は非常に厳しかったのですが、税制改正により、親御さんが老人ホーム等に入所されていた場合でも、「要介護・要支援認定」を受けて入所しており、かつ入所後にその実家を他人に貸し出したりせず空き家のまま維持していれば、故人の居住用財産として特例の対象に含めることができるよう制限が緩和されました。ただし、介護認定のタイミングなどの確認が必要ですので、事前にご相談ください。 |

| Q. 相続した実家の片付けをするために、週末だけ実家に泊まり込んで作業を行っています。これは要件⑥の「居住の用に供していないこと」に引っかかり、特例が使えなくなりますか?

A. いいえ、遺品整理や片付けのために一時的に滞在・宿泊する程度であれば、「生活の本拠」を移してそこに住んだ(居住の用に供した)とはみなされませんので、特例の要件には影響しません。あくまで問題となるのは、住民票を移して本格的に生活を始めたり、他人に賃貸したりして「空き家状態」でなくなることです。安心して実家の片付けを進めていただいて問題ありません。 |

空き家特例は、正しく適用できれば数百万円単位の譲渡所得税を削減できる、非常に強力な減税措置です。しかし、「期限」と「耐震基準」という2つの壁を確実にクリアするためには、相続発生後の早い段階から計画的に動く必要があります。

目先の数字に惑わされず、ご家族が10年後も20年後も笑顔でいられる「将来の安心」を資産の面から設計すること。それこそが、私たちが目指す、本当の「繋ぐ相続」の姿です。

当事務所では、空き家特例の適用可否の厳密な判定から、取得費加算の特例との有利不利の比較、売却後の確定申告まで、豊富な実績を持つ女性税理士が一貫してサポートしています。「実家をそろそろ売却しようか」と考え始めた段階からのご相談も大歓迎ですので、どうぞお気軽に無料相談をご利用ください。

|

初回相談は無料です。 ぜひ、お気軽にご相談ください。 ご予約はお電話またはHPから。 https://nihonbashi-anshin-souzoku.com/  |

【ご案内と免責事項】 本記事の内容は、執筆時点の法令・通達に基づいた一般的な情報提供を目的としております。実際の相続においては、個別の事案(財産構成、親族関係、特例の適用要件等)により、税務判断や最適な対策は大きく異なります。

記事の内容には万全を期しておりますが、掲載情報の利用によって生じた損害等について、当事務所は一切の責任を負いかねます。具体的な判断にあたっては、必ず事前に当事務所、またはお近くの専門家にご相談ください。

宮本志穂税理士事務所

宮本志穂

相続のお悩みを無料相談でお聞かせください

相続税申告の要否判定から、税額計算、相続税申告書の作成・提出までをサポートします。

面倒な戸籍収集や財産調査、遺産分割協議書の作成をサポートします。

遺産分割協議書の作成から預金の名義変更まですべてをサポートします。

日本橋で

相続・遺言に関する

ご相談は当事務所まで