宮本志穂税理士事務所

宮本志穂

- 保有資格

- 税理士試験官報合格:簿記論・財務諸表論・法人税法・所得税法・相続税法、宅建士

2026年07月15日

相続税対策と2024年からの評価方法見直しへの対応

「親が住んでいる都心のマンション、相続したら税金はどれくらいかかるのだろう」

都心部にマンションをお持ちの方、あるいは親御さまがお持ちの方から、こうしたご不安をよくお伺いします。都心部のマンションは資産価値が高い分、相続税の負担も大きくなりがちです。そこで知っておきたいのが「小規模宅地等の特例」です。要件を満たせば、自宅の敷地にあたる部分の評価額を最大80%減額できる、非常に効果の大きい制度です。

今回は、都心マンションに小規模宅地等の特例を適用する際の仕組みと注意点、そして2024年からのマンション評価方法の変更も踏まえて解説します。

・都心マンションでも最大80%減額: 「小規模宅地等の特例」を使えば、マンションの敷地部分の評価額を最大80%抑えられる可能性があります。

・誰が相続するかで条件が違う: 配偶者、同居親族、別居親族(家なき子)など、取得する人によって要件が細かく分かれます。

・2024年の評価見直しの影響大: 新しい評価ルールで都心マンションの評価額が上がりやすくなったため、特例適用の重要性がさらに増しています。

・特例を活かす遺産分割を: 専門家を交えて「誰がどう相続するか」を整理することが、税金面でもご家族の揉め事防止(争族対策)でも一番の近道です。

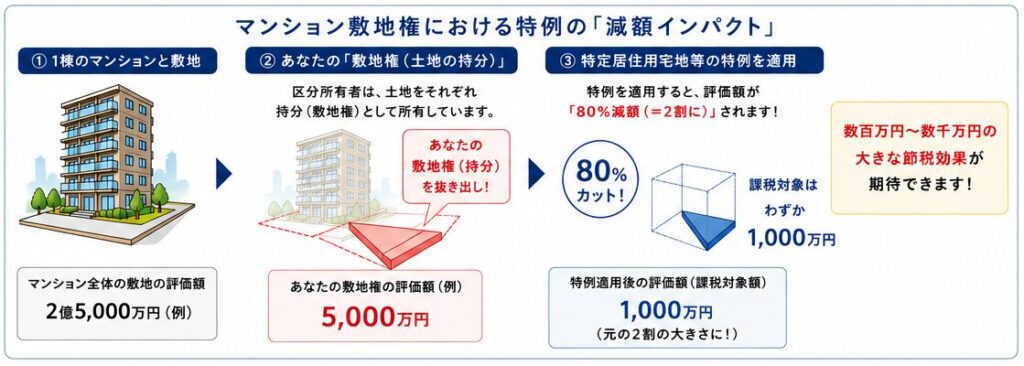

小規模宅地等の特例とは、一定の要件を満たす宅地等について、相続税評価額を大きく減額できる制度です。対象となる宅地は用途によって3つに分類されます。自宅として使っていた「特定居住用宅地等」、事業に使っていた「特定事業用宅地等」、賃貸不動産などに使っていた「貸付事業用宅地等」です。それぞれ適用できる限度面積と減額割合が異なりますが、特定居住用宅地等では330㎡まで最大80%の減額が認められており、最も活用機会の多い類型といえます。

・参考公的資料:国税庁「No.4124 小規模宅地等の特例」

マンションを相続した場合、建物部分だけでなく「敷地権」の評価も重要になります。敷地権とは、区分所有建物において各専有部分の所有者が持つ敷地の権利のことです。マンションの相続税評価では、敷地全体の評価額に、専有部分の床面積割合などに基づく敷地権割合を乗じて、土地部分の評価額を算定します。

小規模宅地等の特例は、要件を満たせば、このマンションの敷地権部分にも適用できる可能性があります。例えば、敷地全体の評価額と敷地権割合から算出した評価額に対して、適用対象となる面積の範囲で80%の減額を適用するという計算になります。マンションだから特例が使えない、ということではない点をぜひ知っておいていただきたいポイントです。

・参考公的資料:国税庁「No.4602 土地家屋の評価」

日本橋、中央区をはじめとする東京23区などの都心部では、マンションの土地評価額が高額になりやすい傾向があります。評価額が高い不動産ほど、小規模宅地等の特例による減額効果は大きくなり、特例の適用有無によって相続税額が数百万円単位で変わることも珍しくありません。だからこそ、都心マンションの相続においては、早い段階で特例の適用可否を確認しておくことが重要です。節税インパクトが大きい一方、要件を満たさなければ適用できない制度でもあるため、注意深い検討が欠かせません。

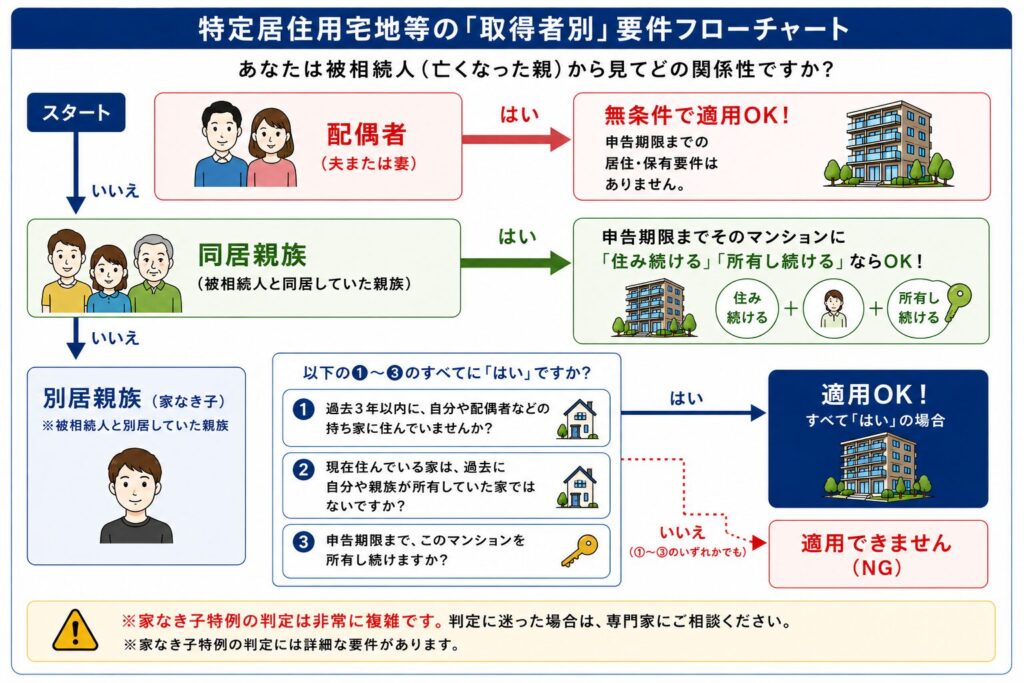

特定居住用宅地等の特例を適用するためには、被相続人が自宅として使っていた宅地等であることが前提です。そのうえで、取得する相続人が誰かによって要件が変わります。配偶者が取得する場合は無条件で適用できますが、同居していた親族が取得する場合は、相続税の申告期限まで居住・保有を継続することが要件となります。一方、被相続人と別居していた親族が取得する場合は、いわゆる「家なき子特例」に該当するかどうかの確認が必要です。取得者や居住状況によって適用条件が異なるため、個別の事情に応じた判断が求められます。

被相続人と同居していなかった親族でも、一定の要件を満たせば特例を適用できる場合があります。これが「家なき子特例」です。主な要件は、相続開始前3年以内に自己または自己の配偶者などが所有する家屋に住んでいないこと、過去に居住用不動産を所有していたことがないこと、相続開始前3年以内に3親等内の親族等が所有する家屋に住んでいないこと、そして相続した宅地等を申告期限まで保有していることです。これらの要件は非常に複雑であり、自己判断で「使えるはず」と思い込んで申告すると、後に否認されるリスクもあるため、事前に税理士へ確認することが望ましいといえます。

・参考コラム:【家なき子特例】 「持ち家なし」なら本当に安くなる?判定を誤ると恐ろしい税務調査

マンションが共有名義になっている場合、相続税の対象となるのは、被相続人が持っていた持分のみです。小規模宅地等の特例も、原則として相続により取得した持分について検討することになります。誰がどの持分を取得するかによって、特例の適用可否が変わる可能性があるため、共有者間での遺産分割協議が重要な意味を持ちます。特例を適用できる相続人に不動産を取得させる分割案を検討することで、節税効果を最大化できる場合があります。なお、共有状態がそのまま続くと、将来の売却や二次相続の場面で問題が生じやすくなる点にも注意が必要です。

・参考コラム:【共同名義の落とし穴】『兄弟で仲良く半分ずつ』―その選択が、10年後に招くこと

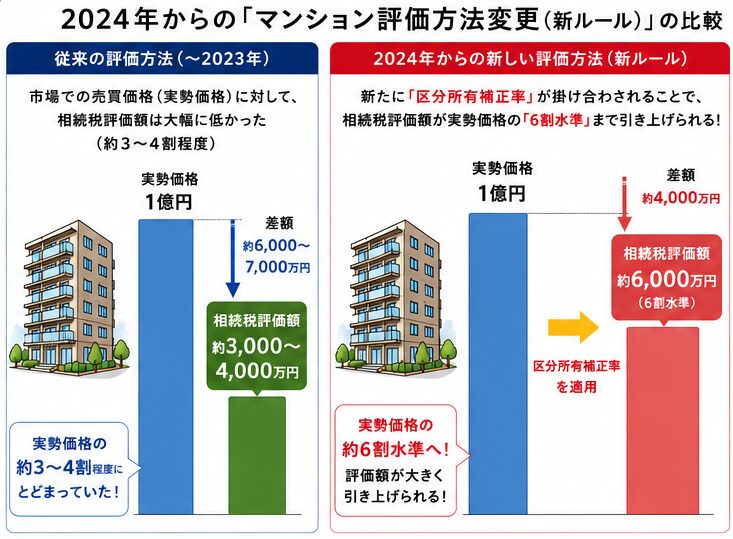

2024年から、一定の居住用区分所有財産について、相続税評価方法が見直されました。新たに導入された「区分所有補正率」により、従来よりも評価額が引き上げられるケースが生じています。特に都心部や高層マンションでは、この影響が出やすいとされています。マンションの評価額が上がるということは、それだけ相続税の負担も増える可能性があるということです。だからこそ、小規模宅地等の特例の重要性は、これまで以上に高まっているといえます。新しい評価方法と特例適用をあわせて検討することが、適正な節税のために欠かせません。

小規模宅地等の特例は、誰が不動産を取得するかによって適用の可否が変わる場合があります。そのため、特例の適用を考慮したうえで遺産分割案を検討することが重要です。配偶者・同居親族・別居親族それぞれの要件を確認しながら、家族にとって最も有利な分割方法を見極める必要があります。相続人同士の話し合いだけで進めてしまうと、結果的に節税の機会を逃してしまうことも少なくありません。税理士などの専門家を交えた協議によって、目先の相続税額だけでなく、将来の相続も見据えた分割を検討することができます。

不動産の相続税評価は、路線価をもとに計算するのが基本です。しかし、土地の形状、接道状況、利用状況、周辺環境などによって、評価額を見直せる可能性があります。路線価をそのまま当てはめるだけでは、個別の事情が十分に反映されないことも少なくありません。専門家による評価の見直しにより、相続税評価額を適正な水準まで引き下げられる場合があります。特に都心部の高額不動産では、評価の見直しが相続税額に大きく影響することもあるため、慎重な確認が重要です。

相続税対策は、一次相続だけでなく、将来の二次相続まで見据えて検討することが重要です。配偶者の税額軽減を活用すれば、一次相続の税負担を大きく抑えることができますが、配偶者に財産を集中させすぎると、二次相続でかえって税負担が重くなるケースもあります。小規模宅地等の特例と配偶者の税額軽減のバランスをどう取るか、長期的な視点で家族全体の相続税負担を考えることが、賢い相続対策の基本です。

| Q. 親と同居していませんが、特例を使って相続税を抑えることはできますか? A. 可能です。一定の要件を満たす別居親族であれば、いわゆる「家なき子特例」として敷地の評価額を最大80%減額できる場合があります。ただし、「過去3年以内にご自身や配偶者の持ち家に住んでいないこと」などクリアすべき条件が複雑なため、自己判断せず、事前に税理士へご相談いただくことをお勧めします。 |

| Q. 兄弟でマンションを「共有名義」にして相続しても特例は使えますか? A. 注意が必要です。特例が使えるのは、原則として「適用要件を満たす相続人(同居している方など)」が取得した持分のみとなります。要件を満たさないご兄弟の持分には特例が適用されないため、全体の税負担を抑えるには「誰がどの割合で相続するか」という遺産分割の段階から慎重に検討する必要があります。 |

小規模宅地等の特例は、マンションの敷地権、共有名義、家なき子特例など、確認すべきポイントが多く、複雑でわかりにくい制度です。当事務所では、図解やシミュレーションを用いて、適用可否や税額への影響をわかりやすくご説明し、専門用語をできるだけかみ砕きながら、初めての方にもご理解いただけるようご案内しています。

当事務所では、相続した不動産に特例が使えるかどうかの確認から、ご家族の状況に応じた相続税額のシミュレーション、遺産分割・不動産評価・二次相続まで見据えた節税プランのご提案まで、無料相談を通じてサポートしています。都心マンションの相続税対策に不安がある方は、ぜひお早めにご相談ください。

|

初回相談は無料です。 ぜひ、お気軽にご相談ください。 ご予約はお電話またはHPから。 https://nihonbashi-anshin-souzoku.com/lp/  |

【ご案内と免責事項】 本記事の内容は、執筆時点の法令・通達に基づいた一般的な情報提供を目的としております。実際の相続においては、個別の事案(財産構成、親族関係、特例の適用要件等)により、税務判断や最適な対策は大きく異なります。

記事の内容には万全を期しておりますが、掲載情報の利用によって生じた損害等について、当事務所は一切の責任を負いかねます。具体的な判断にあたっては、必ず事前に当事務所、またはお近くの専門家にご相談ください。

宮本志穂税理士事務所

宮本志穂

相続のお悩みを無料相談でお聞かせください

相続税申告の要否判定から、税額計算、相続税申告書の作成・提出までをサポートします。

面倒な戸籍収集や財産調査、遺産分割協議書の作成をサポートします。

遺産分割協議書の作成から預金の名義変更まですべてをサポートします。

日本橋で

相続・遺言に関する

ご相談は当事務所まで